Zu den Fixkosten zählen regelmäßige Ausgaben in weitgehend gleicher Höhe: Miete, Versicherungen, Internetvertrag, Rundfunkbeitrag und Abos. Nicht dazu gehören variable Kosten wie Lebensmittel, Restaurantbesuche oder Kleidung, die je nach Verhalten schwanken. Eine dritte Kategorie sind Halbfixkosten - Kosten wie Strom oder Gas, die regelmäßig anfallen, aber im Betrag variieren. Für die Budgetplanung empfiehlt sich ein Durchschnittswert aus mehreren Monaten.

Fixkosten: Welche Ausgaben dazugehören und warum du sie systematisch unterschätzt

Fixkosten fallen unabhängig vom Verhalten an - Miete, Versicherungen, Abos - und machen für viele Haushalte mehr als 50% des Nettoeinkommens aus. Jährliche Kosten und kleine Abonnements sorgen dafür, dass die meisten ihren tatsächlichen Fixkostenanteil unterschätzen.

Was sind Fixkosten - und was nicht?

Die Miete kostet gleich viel, ob du das Wochenende zu Hause bist oder verreist. Die Kfz-Versicherung läuft weiter, auch wenn das Auto einen Monat in der Garage steht. Das ist das Wesen von Fixkosten: Sie fallen unabhängig davon an, wie viel du konsumierst oder wie du dich verhältst.

Das Gegenteil sind variable Kosten: Lebensmittel, Restaurant, Kleidung, Freizeit. Sie schwanken mit deinen Entscheidungen und lassen sich kurzfristig beeinflussen.

Eine dritte Kategorie sind Halbfixkosten: Ausgaben, die regelmäßig anfallen, aber im Betrag variieren - Strom oder Gas mit verbrauchsabhängigen Anteilen zum Beispiel. Für die Haushaltsplanung empfiehlt sich ein Durchschnittswert aus mehreren Monaten.

Typische Fixkosten im deutschen Haushalt

Die meisten Haushalte haben mehr Fixkosten als sie auf Anhieb nennen würden:

- Wohnen: Miete oder Kreditrate, Nebenkosten-Abschlag, Hausrat- und Haftpflichtversicherung

- Energie: Strom-Abschlag, Gas-Abschlag

- Kommunikation: Internet, Festnetz, Handy-Vertrag

- Versicherungen: Kfz-Versicherung, Berufsunfähigkeit, Lebensversicherung, Krankenzusatz

- Medien und Abos: Rundfunkbeitrag (~18 €/Monat), Streaming-Dienste, Fitness-Studio, Vereinsbeiträge

- Mobilität: Deutschlandticket, BahnCard, Kfz-Leasing

- Finanzielles: Kreditraten, Kontoführungsgebühren, Sparplan-Daueraufträge

- Jährliche Posten: Kfz-Steuer, TÜV, Schornsteinfeger, Jahresbeiträge

Jährliche Kosten erscheinen im Kontoauszug nur einmal. Teile den Betrag durch 12, um die echte monatliche Belastung zu sehen - sonst fehlen sie in jeder Monatsbetrachtung.

Wie hoch sind Fixkosten realistischerweise?

Wohnen und Energie allein machen laut Destatis rund 38% der Konsumausgaben deutscher Haushalte aus. Kommen Telefon und Internet, Versicherungen, Abos und Transport dazu, ist die 50-Prozent-Marke des Nettoeinkommens für viele schnell erreicht - oder überschritten.

Die oft genannte Faustregel "maximal 50% Fixkosten" kommt aus dem 50/30/20-Budgetierungsrahmen: 50% für feste Ausgaben, 30% für variablen Konsum, 20% für Sparen. In Städten mit hohen Mieten scheitert dieses Limit regelmäßig schon am Wohnen allein.

Der erste Schritt ist nicht, unter 50% zu kommen - sondern den tatsächlichen Wert zu kennen. Die meisten Menschen schätzen ihre Fixkosten deutlich zu niedrig ein.

Warum unterschätzen die meisten ihre Fixkosten?

Jährliche Kosten verschwinden aus dem Blick

Kfz-Versicherung, Rundfunkbeitrag (quartalsweise), TÜV, Jahresbeiträge - sie fallen unregelmäßig an und sind im Monatsblick unsichtbar. Im Oktober erscheint dann eine 700-Euro-Versicherungsrechnung, die im laufenden Budget nicht eingeplant war. Wer nur den aktuellen Monat analysiert, sieht einen falschen Wert.

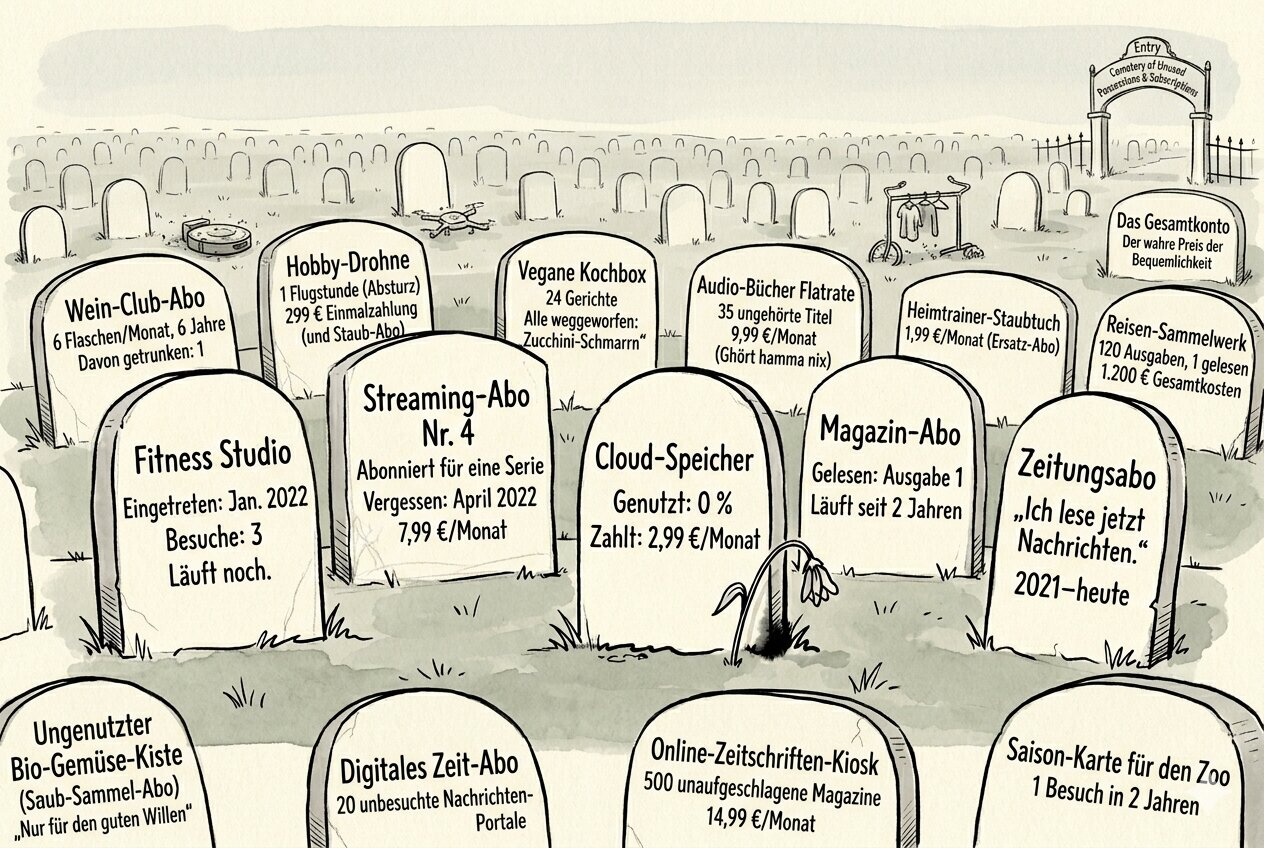

Kleine Abos summieren sich unbemerkt

7,99 € für Streaming, 9,99 € für Fitness, 4,99 € für Cloud-Speicher, 3,99 € für eine Zeitung. Jeder Posten wirkt unbedeutend - zusammen können Abonnements leicht 60-100 €/Monat ausmachen, ohne dass du dich an alle erinnerst. Dieses Phänomen wird oft als "Subscription Blindness" bezeichnet: die Abos sind da, aber kognitiv nicht präsent.

Fixkosten im Griff - ohne Bankzugriff.

CashCat erkennt wiederkehrende Zahlungen aus importierten Kontoauszügen - ohne Bankkonto-Zugriff, lokal auf deinem Gerät.

Dein Bankkonto bleibt dein Bankkonto

Apps wie Finanzguru bekommen dauerhaften Zugriff auf dein Konto - sobald du einmal zustimmst. CashCat bekommt nichts davon: du importierst deinen Kontoauszug selbst.

Einmal kaufen. Für immer nutzen.

YNAB kostet über 5 Jahre rund 900 €. CashCat ist ein Einmalkauf - kein Abo, keine Preiserhöhung, keine Kündigung.

Deine Finanzdaten sieht niemand außer dir

Was du importierst, verlässt dein Gerät nie. Kein Anbieter sieht deine Ausgaben, kein Server speichert dein Finanzprofil.

Alle deine Bankkonten zusammen im Blick

Sparkasse, ING, VR-Bank, N26, DKB - egal. CashCat importiert Kontoauszüge von jeder Bank und bringt sie unkompliziert in ein Dashboard.

Wiederkehrende Zahlungen im Kontoauszug erkennen

Die zuverlässigste Methode: mindestens 12 Monate Kontoauszüge durchsehen, nicht nur den aktuellen Monat. So fallen auch jährliche Kosten auf, die bei einer kürzeren Ansicht fehlen.

Apps mit Bankverbindung wie Finanzguru oder Outbank erkennen wiederkehrende Transaktionen automatisch und zeigen auf einen Blick, welche Verträge aktiv sind. Das erfordert allerdings dauerhaften Kontozugriff per PSD2 - die App liest kontinuierlich alle Kontobewegungen, solange du den Zugriff nicht widerrufst.

CashCat erkennt Muster aus importierten CSV-Kontoauszügen - ohne Bankverbindung. Du lädst einmal pro Monat einen CSV-Export aus dem Online-Banking herunter; CashCat analysiert die Daten lokal auf deinem Gerät. Der Nachteil: Jährliche Kosten werden erst erkannt, wenn sie mindestens einmal im importierten Datenverlauf auftauchen. Für eine vollständige erste Erfassung lohnt es sich, mehrere Monate auf einmal zu importieren.

Häufige Fragen zu Fixkosten

Schau dir mindestens 12 Monate Kontoauszüge an - nicht nur den aktuellen Monat. So fallen auch jährliche Kosten auf, die im Monatsblick unsichtbar bleiben. Wer Kontoauszüge als CSV importiert, kann wiederkehrende Zahlungsmuster automatisch erkennen lassen. Ergänze die Analyse mit einem Blick in Versicherungsordner und Abo-Bestätigungsemails - dort tauchen Verträge auf, die selten auf dem Kontoauszug sichtbar sind.

Als Richtwert gilt: maximal 50% des Nettoeinkommens. Bei 2.800 € Netto wären das ca. 1.400 €. Wer in einer Großstadt wohnt, wird feststellen, dass Miete und Nebenkosten allein diesen Wert oft ausreizen. Die 50%-Regel ist ein Orientierungswert - wichtig ist, den tatsächlichen Wert zu kennen statt zu schätzen.

Nein. Apps wie Finanzguru oder Outbank erkennen Fixkosten automatisch über eine direkte Bankverbindung - das ist bequem, erfordert aber dauerhaften Kontozugriff auf alle Kontobewegungen. Alternativ kannst du Kontoauszüge selbst als CSV herunterladen und in einer lokalen App wie CashCat analysieren. Das erfordert einen manuellen Import, gibt aber keine Bankzugangsdaten weiter.

Jährliche Kosten tauchen im Kontoauszug nur einmal auf und werden beim Monatsblick leicht übersehen. Um sie vollständig zu erfassen, musst du mindestens 12 Monate Daten analysieren oder jährliche Beträge manuell durch 12 teilen. Tools, die nur kurze Zeiträume zeigen oder wenig Importhistorie haben, blenden diese Kosten automatisch aus.